Sobre o que estamos falando? O Open Insurance visa impulsionar o processo de inovação e a criação…

Pix: o que é e quais são os benefícios?

O Pix está redefinindo a dinâmica dos pagamentos ao oferecer uma solução instantânea, flexível e segura para transferências entre contas. Portanto, esse meio de pagamento gera impactos no sistema financeiro, acelerando transações, impulsionando a inovação e promovendo a inclusão financeira. Além disso, o Pix tem um papel importante no varejo, oferecendo vantagens para os envolvidos no ecossistema de pagamentos.

A seguir, exploramos os benefícios do Pix no sistema financeiro e analisamos o seu papel no varejo, mostrando como ele está transformando a forma como as pessoas fazem compras.

O que é o Pix?

O Pix, criado pelo Banco Central do Brasil, é um sistema de pagamentos instantâneos que permite transferir recursos entre contas em até 10 segundos, sem restrições de dias ou horários.

Em outras palavras, o Pix é uma forma de pagar e receber com mais praticidade, rapidez e segurança. Para realizar uma transferência, basta informar a Chave Pix do destinatário, que pode ser um e-mail, CPF/CNPJ, telefone ou mesmo uma chave aleatória.

Em vez de digitar diversas informações sobre a conta de destino, com apenas a Chave Pix é possível fazer o pagamento. Além disso, o Pix viabiliza pagamentos via QR Code, um código bidimensional que pode ser escaneado com a câmera do celular para realizar a transação.

Em pouco mais de três anos, o Pix conquistou uma posição de destaque como um dos meios de pagamento mais utilizados pelos brasileiros, superando inclusive o uso do dinheiro físico. Assim, a modalidade acabou sendo utilizada pelas pessoas mais para substituir operações de pagamento, como as feitas em estabelecimentos com cartão e dinheiro, do que a das transferências propriamente ditas.

Em setembro de 2023, o Pix atingiu um recorde de transações no dia 6, totalizando 152,7 milhões de transferências instantâneas, segundo o Banco Central (BC). Essa marca representa um aumento em relação ao recorde anterior, registrado em 4 de agosto de 2023, que era de 142,4 milhões de transações. De acordo com o BC, até agosto, já havia 650,7 milhões de chaves cadastradas no sistema e um total de 153,3 milhões de usuários.

Esses números revelam não apenas a popularidade do Pix, mas também sinaliza uma transformação nos padrões de transações financeiras, evidenciando a preferência pelos métodos eletrônicos e instantâneos.

Os impactos no sistema de pagamentos

O Pix acelerou a velocidade das transações financeiras. Anteriormente, essas operações poderiam levar horas ou até mesmo dias. Contudo, com o Pix, as transferências de recursos tornaram-se praticamente instantâneas, eliminando a necessidade de planejamento antecipado em transações financeiras e proporcionando maior flexibilidade aos usuários.

Além disso, o Pix incentivou a inovação no setor financeiro. Instituições financeiras e empresas de tecnologia, por exemplo, foram impulsionadas a desenvolver soluções mais eficientes e serviços que aproveitem a infraestrutura do Pix. A concorrência resultante beneficia os consumidores, estimulando uma melhoria na qualidade dos serviços oferecidos.

Logo, com custos reduzidos e a flexibilidade de ser utilizado em diferentes tipos de contas, o Pix é uma das ferramentas mais poderosas para promover a inclusão financeira, sobretudo em sinergia com o Open Banking. A seguir, confira mais alguns benefícios:

- Rápido e gratuito: pagamentos podem ser feitos sem custos em 10 segundos, a qualquer hora e dia do ano;

- Seguro e aberto: sistema robusto e com estrutura de ampla participação, que possibilita o surgimento de novos negócios;

- Integrado e versátil: conciliação, multipropostas e automação fazem do Pix um meio de pagamento poderoso;

- Acessível e centrado no usuário: foco na experiência do usuário, proporcionando praticidade e eficiência em cada transação.

Portanto, os varejistas têm muito a ganhar com o Pix, uma vez que oferece menores custos de aceitação e disponibilização imediata dos recursos. Além disso, a simplicidade do sistema facilita a automatização de processos. Como resultado, o checkout pode ser otimizado, aprimorando a experiência do cliente.

Isso, por sua vez, se traduz em menores taxas de abandono de carrinho, por exemplo. Por outro lado, o Pix também promove melhorias para o ecossistema de pagamentos como um todo. Com sua estrutura aberta e segura, impulsiona o surgimento de novas fintechs e contribui para a inovação no setor.

As tecnologias do Pix no varejo

A popularidade do Pix apenas aumentou com as novas tecnologias lançadas. Essas tecnologias estão tornando o Pix ainda mais conveniente e acessível para os consumidores, bem como estão impulsionando o crescimento do Pix no varejo. Vamos explorar essas inovações?

Pix Saque

O Pix Saque funciona de maneira descomplicada para proporcionar aos usuários uma experiência ágil e eficiente. Ao visitar um estabelecimento cadastrado pelo Banco Central que ofereça esse serviço, o usuário precisa realizar a leitura de um QR Code ou optar pela funcionalidade Pix Copia e Cola diretamente em um equipamento da loja.

Assim, o consumidor é capaz de realizar saques em dinheiro de forma prática nos locais onde faz suas compras. Contrariando a ideia tradicional de que saques só podem ser feitos em caixas eletrônicos, o Pix Saque facilita o acesso a recursos em espécie.

Além de proporcionar conveniência aos clientes, o Pix Saque introduz uma nova dinâmica para os comerciantes, que passam a oferecer um serviço adicional aos consumidores. Essa estratégia melhora a experiência do cliente e ajuda a atrair mais pessoas para seus estabelecimentos, fortalecendo as relações comerciais no varejo.

Pix Troco

Como um serviço complementar ao Pix Saque, o Pix Troco é uma solução que possibilita aos usuários realizar saques durante suas compras. A praticidade desse serviço é evidente em situações cotidianas. Por exemplo, imagine que alguém vai à padaria para fazer compras e, ao chegar ao caixa, percebe que precisa de dinheiro em espécie para outras despesas, como táxi ou ônibus.

Nesse momento, o cliente pode solicitar ao caixa o saque integrado à compra. Ou seja, em vez de realizar dois pagamentos separados – um pela compra e outro pelo Pix Saque – o cliente realizará uma única transação.

Dessa forma, mesmo que o cliente visualize no extrato valores discriminados separadamente, o processo se torna mais simplificado. Comparado à opção anterior, o Pix Troco segue um processo semelhante à operação de saque, com a diferença de que o usuário deve realizar uma compra no estabelecimento.

Essa etapa é obrigatória, pois o Pix Troco visa facilitar o acesso a recursos em espécie e não é uma maneira de realizar transferências de valores sem a necessidade de realizar uma compra. Em resumo, em uma ida à mercearia, se o valor total da compra for R$ 45 e o cliente realizar um Pix de R$ 50, o estabelecimento devolve os R$ 5 de troco em espécie.

Pix por aproximação

O Pix também está expandindo suas funcionalidades ao permitir pagamentos por aproximação nas maquininhas de cartões credenciados. Essa é uma solução conveniente e segura, pois dispensa o uso de cartões físicos ou senhas.

Para realizar um pagamento, o usuário precisa apenas abrir o aplicativo do seu banco ou instituição financeira e escanear o QR Code exibido na maquininha. Em seguida, o valor da compra é debitado da conta do usuário, e o comprovante é enviado para o seu e-mail ou SMS.

Além disso, o Banco Central está considerando o lançamento de um cartão físico equipado com tecnologia de aproximação. Esse cartão seria uma alternativa aos cartões tradicionais, pois permitiria que os usuários fizessem pagamentos com o Pix.

Pix cobrança

Como uma alternativa ao boleto bancário, o Pix Cobrança é um serviço destinado às pessoas jurídicas. Com essa funcionalidade, é possível emitir QR Codes para cobranças instantâneas ou com data de vencimento futuro, oferecendo também a versatilidade de adicionar elementos como multas, juros e descontos.

Logo, a versatilidade do Pix Cobrança se revela através de duas opções de QR Code: o dinâmico e o estático. Os QR Codes dinâmicos são gerados para cada transação específica, podendo ser alterados conforme a necessidade. Por outro lado, o estático pode ser utilizado várias vezes, mantendo suas informações inalteradas.

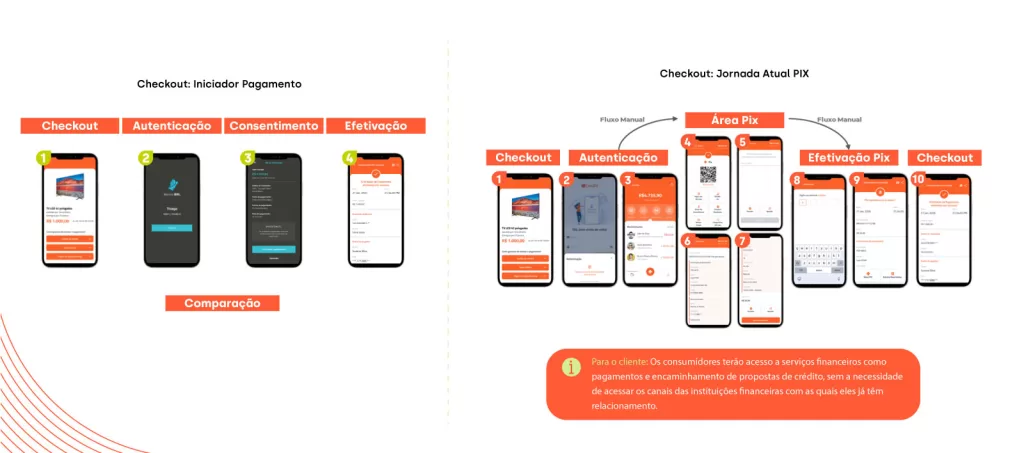

Iniciador de pagamentos

Por meio do iniciador de pagamentos, o cliente consegue realizar transações e transferências via Pix de forma fácil, sem precisar acessar o aplicativo do banco ou digitar seus dados bancários.

Antes, para pagar via Pix, o comprador precisava passar por várias etapas. Por exemplo, era necessário copiar o código na loja, migrar para o aplicativo do banco e realizar o login. Em seguida, era preciso acessar o menu Pix, colar o código e, por fim, concluir o pagamento.

No entanto, com o uso do iniciador de pagamentos, essa experiência foi simplificada, reduzindo de 10 para 4 passos na jornada de compra. Isso estimula que o cliente mantenha o foco no checkout e não desista da compra.

Segundo uma pesquisa da Nuvem Shop, 80% dos brasileiros deixam de concluir um pedido online por não poder realizar o pagamento do jeito que gostariam, seja boleto, cartão de crédito ou Pix.

Em outras palavras, as opções de pagamento podem ser determinantes para a conversão. Nesse cenário, vale ressaltar que o Pix no e-commerce já é um dos principais métodos de pagamento, presente em mais de 90% das lojas virtuais. Portanto, com o consumidor mais conectado, quanto maior a diversidade de meios de pagamento, mais competitivo fica o varejista.

FCamara oferece solução de iniciador de pagamentos

Atualmente, a multinacional brasileira FCamara se posiciona como uma das principais protagonistas no segmento de iniciadores de pagamentos. Como parte integrante do ecossistema de tecnologia e inovação, a FCamara tem como missão potencializar o futuro dos negócios, e uma expressão concreta desse compromisso é a oferta de sua solução de Iniciadores de Pagamentos.

Essa solução, implementada na terceira fase do Open Banking, estabelece um marco ao possibilitar o uso eficiente do Pix em qualquer plataforma online. A proposta central é aprimorar a experiência dos usuários, promovendo uma fluidez nas transações financeiras.

Já o diferencial dessa solução é a agilidade com que os pagamentos podem ser realizados, superando os métodos tradicionais. Essa rapidez assume uma importância estratégica em datas sazonais de elevada demanda, como o Dia das Mães, a Black Friday e o Natal, permitindo aos varejistas potencializar suas vendas.

Em síntese, a FCamara se destaca como impulsionadora de inovação no universo dos pagamentos, proporcionando aos clientes uma experiência satisfatória e alinhada com as demandas do mercado. Quer saber mais? Clique aqui e fale com um especialista!

Leia mais sobre meios de pagamentos:

Outros posts

Este post tem 0 Comentários